총재 전격 사임… 배경은 ??")

수석부총재, 신임 총재 대행 임명")

인프라 구축으로 ‘글로벌 AI 기본사회’ 실현 가속화")

음식점세(Pajak restoran)는 소비자나 구매자에게 음식점 서비스를 제공할 때 부과되는 세금이다.

이 세금의 지불 대상은 소비자 또는 구매자이고 납세자는 사업을 운영하는 당사자이다.

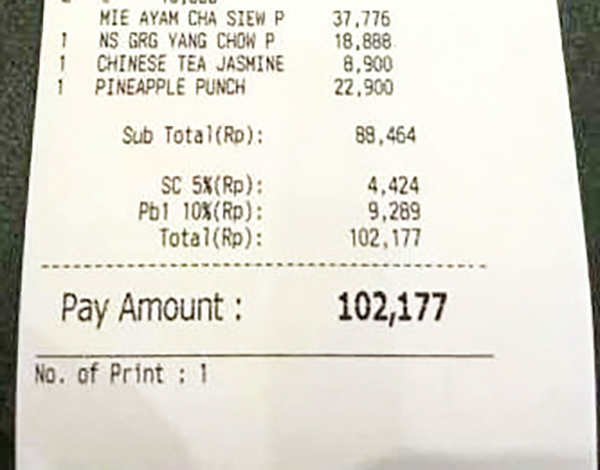

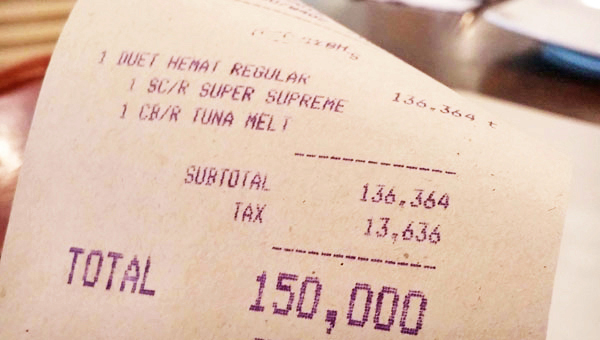

식당이나 카페에서 음식이나 음료를 구입할 때 영수증에 적힌 세금을 부가가치세(VAT)로 생각하는 사람이 적지 않다.

모든 음식 및 음료 구매 영수증에 표시되는 세금은 VAT가 아니라 레스토랑세 또는 건축세 1(PB1)이다.

* VAT와 PB1의 차이점은 무엇입니까?

매매거래에 부과되는 과세는 동일하지만, VAT나 PB1 음식점세와 다른 점은 VAT는 중앙 정부(Pempus)에서 징수하는 반면, 레스토랑세/PB1은 지방 정부(Pemda)에서 징수한다.

1. 음식점세 PB1 대상

PDRD법 제37조 (1) 및 (2)항에 따라 레스토랑세의 대상은 서비스 지점 또는 다른 장소에서 소비되는지 여부에 관계없이 구매자가 소비하는 음식/음료 판매 서비스로부터 레스토랑이 제공하는 서비스다.

즉, 레스토랑에서 음식과 음료를 구매하는 경우(배달 서비스, 현장 식사, 테이크아웃 주문 모두 레스토랑 식사세가 부과된다. 여기의 구매자는 개인일 수도 있고 레스토랑 서비스를 이용하는 법인이나 회사일 수도 있다.

따라서 PB1 음심점세는 실제로 식당 주인에게 부과되는 것이 아니라 구매자나 소비자에게 부과된다.

3. PB1 식당 납세자

PB1 납세자 또는 PB1 식당 납세자란 구매자로부터 PB1 식당세를 징수하여 재무부에 납부해야 하는 납세자를 의미한다. 이 식당의 납세자는 해당 식당을 소유하거나 운영하는 사업자이다. 따라서 이 경우 식당 주인은 실제로 PB1 부담하지 않고, 소비자가 납부한 PB1 세금을 예치하여 납부하는 중개자일 뿐이다. 모든 레스토랑이 PB1을 예치할 의무가 있는 것은 아니다. 레스토랑세를 납부할 필요가 없는 레스토랑에 대한 특정 기준이 있다.

식당세 납부 의무가 없는 소득 금액은 지역마다 자체적으로 결정된다. 예를 들어, DKI 자카르타는 연간 소득이 2억루피아 이하인 레스토랑은 PB1 대상에 포함되지 않도록 규정하고 있다.

4. 레스토랑 세율

레스토랑에 부과되는 PB1은 소비자에게도 부과되는 서비스 요금 다음에 적용된다. 레스토랑 세율은 대부분 10%이나 지역마다 3~ 10%부과하고 있다.

5. 서비스 요금은?

레스토랑세와 서비스 요금은 차이가 있다. 실제로 모든 레스토랑이 서비스 요금을 부과하는 것은 아니다. 레스토랑세(PB1)는 서비스 수수료와 다르다.

서비스세 (음식점세)가 정부가 정한 세금이라면, 서비스 비용은 레스토랑 점주가 정하는 수수료이다. 이 서비스 요금은 세금 징수에 포함되지 않고 소비자가 음식요금과 별도로 레스토랑에게 주는 비용이다. 이 서비스 요금 요율은 각 레스토랑마다 결정되지만 일반적으로 PB1레스토랑 세와 동일하거나 낮다. 통상적으로 5% 또는 7%이며 일부는 심지어 10%도 요구한다. 안받는 식당도 있다.

레스토랑에 부과되는 PB1음식점세는 다음과 같이 정리된다.

1. 음식점세의 기본

음식점세 부과 기준은 음식점에 납부한 총 금액으로 판매가격 또는 시장가격을 기준으로 계산된다.

2. 음식점 세율

레스토랑세의 세율은 최대 10%이다. 이 관세 결정은 해당 지역이나 도시의 지역 규정에 명시되어 있다. 지방자치단체가 해당 지역의 여건에 따라 세율을 자유롭게 결정할 수 있도록 하는 것이 목표다. 따라서 각 지자체는 10%를 초과하지 않는 세율을 결정할 권한이 부여된다.

3. 음식점세 계산방법

납부할 세액 = 세율 × 과세표준

납부할 세금 = 세율 × 레스토랑에 지불한 금액.

Pajak terutang = tarif pajak × dasar pengenaan pajak

Pajak terutang= tarif pajak × jumlah pembayaran yang dilakukan kepada restoran.

기본적으로 음식점세는 지방자치단체에 매우 유용하다. 이는 간접적으로 지역 소득을 증가시키기 때문이다.

4. 음식점세 납부방법

납부해야 할 레스토랑 세금은 세금 기간 종료일로부터 최대 15개월 이내에 납부해야 한다.

만기일은 지자체 단체장이 결정한다.

식당 주인 납세자가 세금에 관한 통지서를 받게 되고 통지서 내용은 다음과 같다.

– SKPDKB (납세에 관한 지방조세 관리국 통지서)

– SKPDKBT(추가 납세에 관한 지방조세 관리국의 통지서)

– STPD(지방세 고지서)

– 조세 정정 결정서

– 조세납부에 대한 이의제기 결정서

– 세금 인상을 초래하는 항소 결정서

– SKPDKB (Surat Ketetapan Pajak Daerah Kurang Bayar)

– SKPDKBT (Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan)

– STPD (Surat Tagihan Pajak Daerah)

– Surat Keputusan Pembetulan

– Surat Keputusan Keberatan

– Putusan banding yang menyebabkan pertambahan pajak.

고지서가 발행된 후 1개월 이내에 세금을 납부할 의무가 있다. 이 세금은 지역 재무소, 은행 또는 단체장이 지정한 은행에 납부할 수 있다. 세금 납부는 늦어도 1×24시간 이내에 또는 지역장이 정한 특정 기간 내에 입금되어야 한다.

음식점세 납부 방법에 관한 기타 조항은 다음과 같다.

– 세금 납부가 공휴일에는 다음 영업일에 납부 가능하다.

– 납부해야 할 세금은 SSPD (지방세 납부서)로 납부해야 한다.

– 세금납부는 즉시 납부 또는 일정조건에 따라 분할납부 가능하다.

– 연체에 대한 이자는 월 2%이다.

– 납부기한 이후에도 세금을 납부하지 않으면 지방자치 단체장은 세금을 징수할 권한을 갖고 있다.

– 경고서 등을 발송한 후 체납세액을 징수한다.

– 납세자가 음식점세를 납부하지 않을 경우, 지방자치 단체장은 강제서한을 발부한 후 압수, 경매 등을 할 수 있다.

– 납세자가 다른 당사자, 또는 채권자에게도 부채가 있는 것으로 밝혀진 경우 지역은 선매권을 갖고 있다.

실제로 세금 징수 수수료는 세수입의 5%로 부과된다. 징수 비용은 세금을 징수하는 공무원 고용 비용이다. 레스토랑 세금 징수 비용 할당은 군수 또는 시장의 결정에 따라 결정된다. (사회부)

카톡아이디 haninpost

카톡아이디 haninpost