인프라 구축으로 ‘글로벌 AI 기본사회’ 실현 가속화")

, 자카르타에 K-뷰티 성지 ‘Assemble K’ 그랜드 오픈… 현지 열광")

자발적 재산 공개 프로그램 규정(PPS)인 재무부장관령 196호 PMK No.196/PMK03/2021이 작년 12월 23일 공표되어 금년 1월 1일부터 시행되어 이번 6월 30일자로 마감된다.

2022년 5월 27일 현재 51,000명 이상의 납세자가 PPS 를 신고하였고 PPS에 공개한 자산 가치는 Rp. 103.2조 납부금액은 Rp. 10.3조에 달하고 있다.

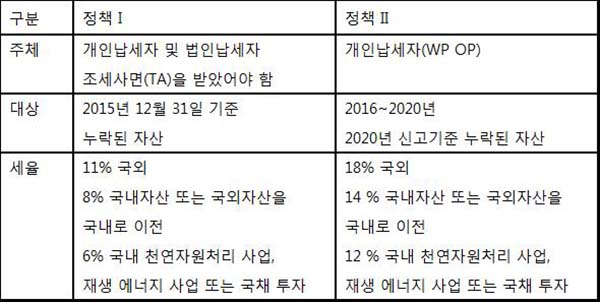

개인의 경우에는 개인소득세 신고시 누락된 재산이 있다면 PPS 신청이 가능한데, 두가지로 구분된다.

첫번째는 2015년 12월 31일 기준 누락된 재산에 대해서 조세사면을 받았는데 그 당시에 누락된 재산이 또 있다고 할 경우로서 예를 들어 2015년 12월 31일 기준 누락된 재산에 대해서 2016년 7월에 조세사면을 받았는데 조세사면을 받을 당시에 2010년에 구입한 아파트가 누락이 되었거나, 법인 정관에 등재되어 있는 주식이 누락되었거나, 예금이 있는데 누락되었거나 이렇듯 여타 재산이 또 누락되었다면 PPS 를 신청하여야 한다.

두번째는 2016년부터 2020년까지 신고분에 대해서 2020년 신고기준 누락된 재산이다.

물론 이 경우에는 수정신고도 가능하다. 예를 들어 2019년도 아파트를 구입하였는데 신고 당시 누락이 되었는데 소득 입증이 가능하다면 수정신고를 하면 되고, 입증이 불가능하다면 PPS 를 신청하여야 한다.

법인의 경우에는 2015년 12월 31일 기준 누락된 재산에 대하여 조세사면을 받았는데 당시 2015년말 기준 누락된 재산이 있다면 PPS 신청 대상이 된다.

납부할 세율은 도표와 같다.

상기 도표와 같이 세금을 부담하고 PPS 를 받을 것인지, 연간세무신고서를 수정할 것인지에 대해서는 재산 구입에 대해서 소득입증이 우선되어야 하겠지만, 수정신고가 되지 않는 규정도 살펴 봐야 한다.

상기 도표와 같이 세금을 부담하고 PPS 를 받을 것인지, 연간세무신고서를 수정할 것인지에 대해서는 재산 구입에 대해서 소득입증이 우선되어야 하겠지만, 수정신고가 되지 않는 규정도 살펴 봐야 한다.

국세기본법 제 8조에는 세무조사를 받지 않는 한 수정신고를 할 수 있다. 단 수정사항이 손실을 추가하거나 초과납부(환급)으로 수정될 경우에는 신고기준 2년전까지 제출할 수 있다고 규정하고 있다.

이제 한 달도 채 남지 않는 PPS 기간에 누락된 재산에 대하여 수정신고가 안되다면 PPS를 6월 30일까지 받을 것을 권장한다.

이 기간이 경과 되어서 신고된 재산 내역에서 누락된 재산을 세무당국에서 확인할 경우 소득입증이 되지 않는다면 당해 년도의 소득으로 더 높은 세율이 부과되며, 특히 2015년 12월 31일 재산에 대해 조세사면을 받은 상황에서 2015년 이전에 누락된 재산이 확인된다면 누락재산에 소득세율의 200% 가산세가 부과되기 때문에 특히 주의를 하여야 한다.

누락재산을 세무당국에서 찾을 수 있는지 여부인데, 현재로서는 국내 재산에 대해서는 전산화를 통해서 확보가 되고, 해외 금융 자산에 대해서는 다자간 금융정보 자동교환 협정(AEOI)으로 해외 금융 자산에 대해서 세무 당국에서도 상당한 자료를 확보한 것으로 전해지고 있다.

특히 납세자의 자발적 참여를 위해 SP2DK 발부를 보류한다는 이야기도 있다. 누락된 재산에 있다면 PPS 신청 여부를 숙고하였으면 한다. <끝>

카톡아이디 haninpost

카톡아이디 haninpost