인도네시아 ERP 구축부터 운영까지 One-Stop으로, System Ever Indonesia")

, 한국 취업 준비생 역량 강화 주력… “어학과 기술이 합격의 열쇠”")

인프라 구축으로 ‘글로벌 AI 기본사회’ 실현 가속화")

, 자카르타에 K-뷰티 성지 ‘Assemble K’ 그랜드 오픈… 현지 열광")

관한 인도네시아공화국 재무장관령 2021년 제142호 (No.142/PMK.010/2021)

제정일: 2021년 10월 22일

시행일: 2021년 11월 12일

[고려사항]

a. 반덤핑조치, 상계조치 및 세이프가드조치에 관한 정부령 2021년 제34호 제70조에 의거하여 수입품에 대해 수입관세 외 세이프가드 관세를 부과할 수 있음.

b. 인도네시아 무역안전위원회1) 최종 조사결과보고서에 따르면 의류와 의류용 액세서리 제품의 수입이 급증하여 국내 산업에 심각한 손실이 발생할 우려가 있음이 확인됨.

c. 상기 a호와 b호의 고려사항을 근거로 관세법 1995년 제10호 법률과 그 개정 법률인 2006년 제17호 법률의 제23D조 제(2)항의 규칙을 시행하기 위해 의류와 의류 액세서리 제품의 수입에 대해 세이프가드 관세 부과에 관한 재무장관령을 정할 필요가 있음.

[관계법령] 번역생략

제1조

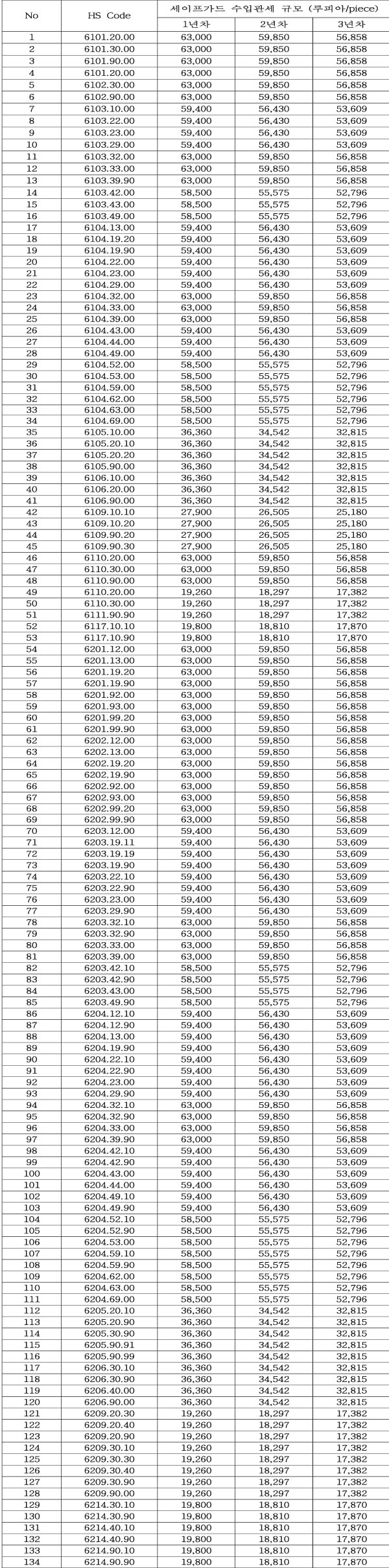

의류와 의류 액세서리 제품에 대해 아래와 같이 세이프가드 관세를 부과한다.

제2조

제1조의 세이프가드 관세는 모든 국가로부터의 수입에 대해 부과되며 세부품목이 헤드웨어(headwear)와 넥웨어(neckwear)인 의류와 의류 액세서리 제품으로서 아래 HS Code에 해당하는 품목은 제외된다. 본 장관령의 첨부에 명시된 국가에서 생산된 제품에 한한다.

a. 6117.10.10

b. 6117.10.90

c. 6214.30.10

d. 6214.30.90

e. 6214.40.10

f. 6214.40.90

g. 6214.90.10 및

h. 6214.90.90

제3조

(1) 제1조의 세이프가드 관세의 부과란 아래와 같다.

a. 일반관세 추가(최혜국/Most Favoured Nation) 또는

b. 특혜관세 추가. 유효한 국제물품매매협약을 근거로 물품이 국제물품매 매협약 범위에 포함되는 국가로부터 수입이 되고 국제물품매매협약 범위 규정을 충족시키는 경우

(2) 국제물품매매협약 규정을 충족하지 않거나 현재 소급확인(Retroactive Check) 요청이 실시되고 있는 경우, 상기 제(1)항 b호의 국제물품매매협약 범위에 포함되는 국가로부터 수입된 물품에 대한 세이프가드 관세는 일반관세 추가에 해당한다.

제4조

(1) 제2조의 세이프가드 관세 부과 대상에서 제외되는 국가에서 생산된 의류와 의류 액세서리 제품을 수입시 수입업자는 원산지증명서(Certificate of Origin)를 제출해야 할 의무가 있다.

(2) 제(1)항의 원산지증명서가 특혜 원산지증명서인 경우, 국제협약 또는 합의에 근거하여 수입품에 대한 수입관세율 부과를 위해 원산지증명서를 검사한다. 검사는 원산지증명서 검사에 관한 재무장관령에 의거하여 실시한다.

(3) 제(1)항의 원산지증명서가 비특혜 원산지증명서인 경우, 원산지증명서에대한 검사는 무역부 장관이 정한 규정을 근거로 한다.

제5조

(1) 제1조의 세이프가드 관세 규모는 아래와 같이 통관되는 의류와 의류 액세서리 제품에 대해 완전히 유효하다.

a. 세관신고서를 제출함으로써 통관의무를 마치는 경우, 수입세관신고서가 제출된 후 세관으로부터 등록번호를 부여받음.

b. 세관신고서 없이 통관의무를 마치는 경우, 통관지역의 세관이 관세액과 요율을 정함.

(2) 자유무역지대 및 자유항, 보세지역 또는 특별경제구역으로 물품을 반입및/또는 반출하는 경우 관련법규에 근거하여 실시한다.

제6조

본 장관령은 제정된 날로부터 21(이십일)일 후 효력이 발생한다.

모든 사람들이 알 수 있도록 본 장관령을 인도네시아공화국 관보에 게재할 것을 명한다.

자카르타에서 승인됨.

2021년 10월 21일

인도네시아공화국 재무장관

스리 물야니 인드라와티

자카르타에서 제정됨.

2021년 10월 22일

인도네시아공화국 관보 2021년 제1186호

** 세부품목이 헤드웨어(headwear)와 넥웨어(neckwear)인 의류와 의류 액세서리 제품에 한해 세이프가드 관세가 면제되는 국가명 목록(영문, 원문참조)

▶ 한인포스트 멤버쉽 파트너가 되시면… 매일 1)분야별 인도네시아 브리핑 자료 2)한인포스트 eBOOK 신문을 eMail로 보내드립니다. 또한 3)한인포스트닷컴 온라인 id 제공(모든기사 열람) 4) 무료광고 5) 한국건강검진 등 다수 업체에서 각종 할인을 받을 수 있습니다. 구독신청 https://haninpost.com/archives/102486 문의 카톡 아이디 haninpost

*기사이용 저작권 계약 문의 : 카톡 아이디 haninpost

카톡아이디 haninpost

카톡아이디 haninpost