법안 전격 공개")

인프라 구축으로 ‘글로벌 AI 기본사회’ 실현 가속화")

, 자카르타에 K-뷰티 성지 ‘Assemble K’ 그랜드 오픈… 현지 열광")

-자료. 코트라 자카르타무역관-

홍승수 대표 / PT Korea Telecom Indonesia ([email protected])

1. 인도네시아 정보통신산업 동향

작년, Covid-19 대유행은 인도네시아 전반적인 산업에 부정적인 영향을 미쳤다. 하지만 통신 및 정보기술 부분은 예외다. 대부분 산업이 침체된 가운데, 해당 분야는 2020년 내내 좋은 성과를 기록했다.

약 3,000 개 글로벌 기업에 대한 S & P 보고서에 따르면 Covid-19 대유행이 정보통신 산업에 미치는 영향은 금융 및 항공 산업 등과 비교할 때 미미하다. 오히려 Covid-19은 소비자들의 행동을 변화시키고 디지털 기술의 사용을 증가시키는 등 긍정적인 영향을 주고 있다. 집에서 일하고 공부하는 습관들은 데이터 트래픽의 소비를 크게 증가시켰다. 또한 이러닝, 전자결제, 전자정부 및 전자상거래와 같은 다른 부문도 점점 더 수요가 증가하고 있다.

이에 따라 2021년 통신 산업은 인도네시아 국가 경제 성장에 크게 영향을 미칠 것이다. 인도네시아 재무부와 개발기획부 (Bappenas)는 인도네시아의 정보통신 산업이 2021년에 8.3~10.1% 정도 성장할 것으로 전망하고 있다.

정보통신 산업은 매우 광범위한 산업부문이기 때문에 산업성장율을 예측하기가 쉽진 않지만 여러 지표를 사용하여 인도네시아 정보통신 산업의 2021년의 전망을 예측해볼 수 있다. 먼저 기초 지표를 보면, 고정 광대역 통신망 보급률은 2019년 13 %에서 2022년 20%로 증가 할 것으로 예상된다.

마찬가지로 스마트 폰 사용자 수도 계속 증가하여 2021년에는 2억 1천만 명에 이를 것으로 보인다.

정보통신 분야의 각 주요 부문별 동향은 아래와 같다.

2-1. 인터넷 통신망

글로벌 통신 산업은 심각한 도전에 직면해 있다. 데이터 트래픽의 소비는 빠르게 증가하고 있지만 데이터 패키지의 가격은 하락하는 경향을 보이기 때문이다. 이로 인해 통신 사업자는 회사이익을 줄여가며 막대한 인프라 투자를 계속하고 있다. 예를 들어 2018 년부터 2019 년까지 인터넷 통신 회사의 현금 보유율은 약 30 % 감소했다.

반면에 인프라 문제는 여전히 인터넷 보급에 있어 장벽으로 작용하고 있다. 인도네시아의 고정 광대역 인터넷 인프라 투자는 2020년 Covid-19 대유행으로 인해 급격히 감소했다. 많은 네트워크 제공 업체가 운영을 중단하고 인프라 투자를 중단하여 사업을 중단할 위험에 처해 있다.

일반적으로 인프라 투자가 지속 가능한 방식으로 될 수 있으려면 정부의 규제 완화와 정보통신 산업부문에 대한 지원, 그리고 각각의 인터넷 서비스 제공업체 스스로의 자극이 필요한 상황이다.

하지만 아직까지는 인도네시아의 인터넷 보급률이 계속해서 긍정적인 신호를 보이고 있다고 생각한다. 인터넷에 연결되지 않은 인도네시아 사람들은 여전히 7천만 명 이상이고, 그들 대부분은 아직 인터넷 통신망 인프라가 도달하지 못한 외딴 지역에 살고 있지만 인도네시아 인터넷 서비스 제공업체 협회 (APJII, Asosiasi Penyelenggara Jasa Internet Indonesia) 조사에 따르면 2020년의 인터넷 사용자는 1억 9,600 만 명 (전체 인구의 73.7%)에 도달했다. 이는 전년 2019년 대비 8.9 % 또는 2,500 만명의 신규 사용자 증가되었다는 것이다.

2-2. 플랫폼 및 애플리케이션

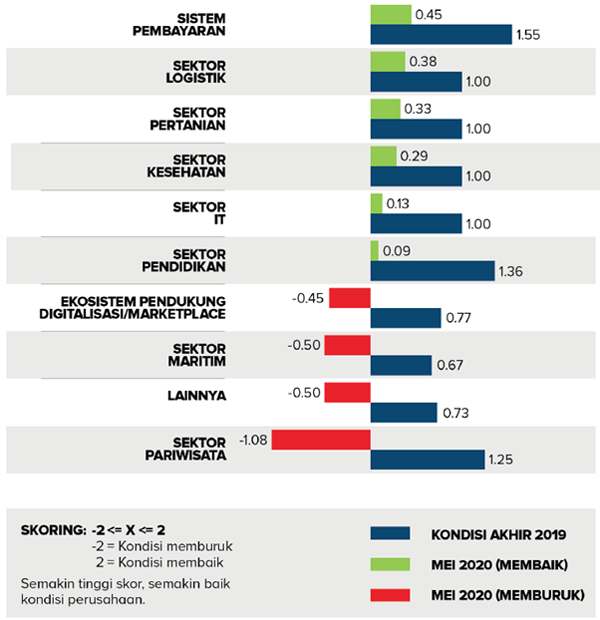

애플리케이션 및 플랫폼 부문은 대유행 기간 동안 더욱 성장하고 있다. 특히 중소기업 (MSME)의 참여가 증가하면서 온라인 상거래가 25% 증가했다. 결제시스템 플랫폼, 물류, 농업 부문은 2020년도에도 꾸준히 성장하고 있는 반면에 재래시장의 디지털화, 해양 및 관광 부문의 기업들은 성장이 감소하고 있는 추세이다.

향후 코로나 19 상황이 조금 나아지면 여행, 서비스, 레저, 교통 등 대유행 기간에 부진했던 디지털 부분, 특히 전자상거래(식음료, 소매, 결제) 등이 폭발적으로 증가할 것으로 예상된다.

2-3. 사물 인터넷 (IoT)

사물 인터넷 (IoT) 및 데이터 센터 사업 부문의 전망도 긍정적인 추세를 보이고 있다. IoT 장치 및 서비스 관심이 줄어들고 있고 이에 따라 투자 및 프로젝트도 감소하고 있어 IoT 공급 업체에 상당히 부정적인 영향을 미치기는 하지만 Covid-19 대유행으로 인해 드론과 같은 다양한 IoT분야에 긍정적인 요인을 촉발했다. IoT사업 분야는 디지털 트윈스 기술, 위치 추적 솔루션, IoT 건강 애플리케이션 및 기술 기반 비즈니스 모델 개발 등의 다양한 분야로 확장되고 있다.

<ICT 분야 세부 업종별 기업 경영 현황(2019~2020년)>

자료: Buku Putih Indonesia ICT Industry Outlook 2021(인도네시아 텔레매틱스 학회)

더해서, Covid-19 대유행 기간 동안 사회적 거리 두기, 체온 검사, 안면 인식, 물류 (백신 콜드 체인 모니터링), 의료 진단 및 치료 (심박수 및 산소 측정 모니터링, 인공 호흡기 등)와 같은 다양한 분야에서 IoT 기술을 적용하기 시작했다. 예를 들어, 인도네시아 기업인 DycodeX는 AI기술을 사용하여 체온을 측정하고 마스크를 감지하는 스마트 체온 검사 및 출석 솔루션인 HetraX를 개발했다.

인도네시아의 IoT 시장 규모는 2022 년까지 355조 루피아에 이를 것으로 예상된다. 또한 약 4억 개의 IoT장치가 인도네시아 전역에 설치 될 것으로 예상된다. IoT 개발에서 5G기술은 데이터 전송 성능과 IoT센서의 밀도를 개선하기 위한 기술로서 지능적인 IoT생태계와 더 많은 기회를 창출 할 수 있다.

다만, 전 세계적으로 5G는 스마트 폰을 통해 사용량이 증가하는 추세이지만 안타깝게도 인도네시아의 5G 기술 구현은 매우 느리게 진행되고 있는 상황이다.

2-4. 데이터 센터

데이터 센터 분야의 성장은 2021년에 전년대비 100% 이상 성장할 것으로 예상하고 있다. 2020년도의 인도네시아의 데이터 센터 용량은 총 53MW(Mega Watt)에 이르며 2021년도에는 120MW로 증가할 것으로 예상된다.

2021 년에는 전세계적인 추세인 클라우드 컴퓨팅 사용이 계속 증가 할 것으로 예상됨에 따라 데이터 센터에 대한 필요성도 계속 증가 할 것이다. 2013년 인도네시아의 데이터 센터 필요성은 약 70,000개의 랙에 불과했지만 2019 년에는 192,000 개의 랙으로 세배 가까이 증가했다. 인도네시아 데이터 센터에 대한 수요는 2015년부터 2022 년까지 CAGR 35.4 %로 증가 할 것으로 예상된다.

2-5. 컴퓨팅 장비

모든 ICT 부문 중에서 로컬 디바이스 산업은 가장 큰 도전에 직면해 있다. 지난 수십년 동안 해외 제품이 수입되고 있어 현지 제품의 존재가 점차 사라지고 있디. 물류가 발달 됨으로써 새로운 공급 체계에 따라 외국인 투자자들의 현지 산업체로의 기술이전 정책들이 없어지고 있다.

그 결과, 소수의 현지 하드웨어 사업체가 사업을 중단하거나 다른 사업 라인으로 전환할 수 밖에 없는 상황으로 알려져 있다.

이에 컴퓨팅 장비 제조 산업을 성장을 위해서는 정부의 역할이 필요한 것으로 보인다. 여러 차례 조코 위도도(Joko Widodo) 대통령은 디지털 혁신, 디지털 경제, 데이터 주권을 위한 인프라 투자 지원 및 세금 인센티브을 연설에서 많이 언급하며 업계에 긍정적인 신호를 보내고 있다.

x개념 수준에서의 디지털 인프라는 실제로 인도네시아 국가중기개발계획 (RPJMN)을 통해 이미 확고한 기반을 갖추고 있다. 그러나 구현 수준에서 디지털 인프라는 도로 또는 항구와 같은 물리적 인프라보다 실행 순서에서 뒤쳐지고 있다. 결과적으로 인도네시아의 정보통신 산업은 현 정부가 필요한 정책의 우선 순위를 차지하지 못하고 있는 실정이다.

정부의 R&D 자금 조달뿐만 아니라 특별 정책자금 할당을 통한 국내 연구 및 정보통신 상거래의 지원이 이루어 진다면 로컬 사업자의 소득을 약 20 % 증가시킬 수 있는 동시에 정보통신 부문의 수입을 통해 외환거래를 60% 절약 할 수 있을 것으로 기대된다.

3. 마치며

2020 년 Covid-19 대유행의 해는 실제로 ICT 산업에 대한 도전으로 가득 차 있다. 어려운 한 해 동안 인도네시아 정보통신 업계의 탄탄한 성과를 감안할 때 앞에 놓인 과제에도 2021 년 ICT 산업에 대한 전망은 상당히 고무적일 것으로 전망된다.

▶ 한인포스트 멤버쉽 파트너가 되시면… 매일 1)분야별 인도네시아 브리핑 자료 2)한인포스트 eBOOK 신문을 eMail로 보내드립니다. 또한 3)한인포스트닷컴 온라인 id 제공(모든기사 열람) 4) 무료광고 5) 한국건강검진 등 다수 업체에서 각종 할인을 받을 수 있습니다. 구독신청 https://haninpost.com/archives/102486 문의 카톡 아이디 haninpost

*기사이용 저작권 계약 문의 : 카톡 아이디 haninpost

카톡아이디 haninpost

카톡아이디 haninpost 법안 전격 공개")