총재 전격 사임… 배경은 ??")

규정 개정 시사… “국내산 부품 비중 높은 기업에 동등한 기회 보장”")

자카르타서 공식 출범… 양국 민간 투자 협력의 새로운 지평 열다")

인프라 구축으로 ‘글로벌 AI 기본사회’ 실현 가속화")

필자가 법인세 세무조정을 대행하다 보면 판촉비와 관련하여 왜 비용에서 빼느냐 (손금불산입)에 대한 문의를 받곤 한다. 인니 세법은 판촉비와 관련하여서 한국과 차이가 있는데 손금산입(세무상 비용인정)과 관련하여서는 인도네시아 재무부장관령 PMK No.02/PMK.03/2010에 규정하고 있다.

총소득에서 공제할 수 있는 판촉비에 관한 재무부 장관령 PMK No.02/PMK03/2010

제1조

재무부 장관령에서 판촉비는 매출을 상승하거나 제품을 유지하기 위해 직간접적으로 제품의 소개 및/또는 권장하는 맥락에서 납세자가 발생하는 판매비용의 일부이다.

제2조

총소득에서 공제할 수 있는 판촉비는 아래 금액을 합산한 금액으로 한다.

a. 전자 매체, 인쇄 매체 및/또는 기타 매체의 광고비

b. 제품 전시 비용

c. 신제품 도입비용 및/또는

d. 제품 판촉과 관련된 후원 비용

제3조

상기 제2조에 언급된 판촉비에서 제외되는 항목은

a. 판촉 활동의 시행과 직접적인 관련이 없는 제3자에게 어떤 이름과 형태로 금전 및/또는 시설의 형태로 보상을 제공하는 행위

b. 판촉비가 비과세 및 최종분리과세

제4조

제품 견본을 제공하는 형태로 판촉을 하는 경우 총수입에서 공제할 수 있는 금액은 제공된 견본품의 원가로 계산하여 청구하지 아니한 한 판매된 상품의 비용이다.

제5조

다른 당사자에게 지급되고 소득세 원천징수의 대상이 되는 판촉비는 해당 규정에 따라 원천징수되어야 한다.

제6조

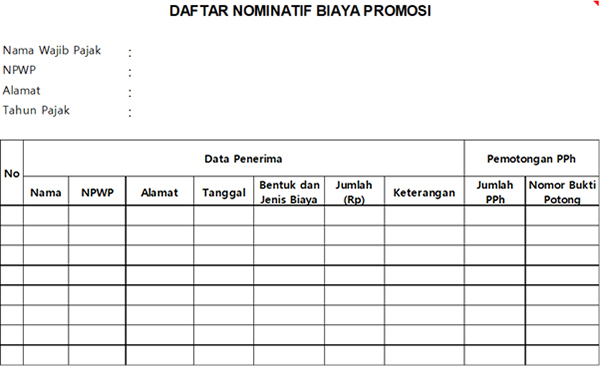

(1)납세자는 제2조에 따라 다른 당사자에게 발행된 판촉비 지출에 대한 명부(daftar nominatif)를 작성해야 한다.

(2)(1)항에 언급된 명부 목록에는 수령인의 데이터로 이름, 납세자 등록 번호, 주소, 날짜, 수수료 형식 및 유형, 수수료 금액과 소득 금액 및 원처세 공제 번호를 기입하여야 한다.

(3)(2)항에 언급된 목록은 재무부 장관의 이 규정의 불가분의 일부인 재무부 장관의 이 규정 별표에 규정된 형식에 따라 작성된다.

(4)(1)항의 명부는 납세자가 연간법인세신고서를 제출할 때 첨부하여 신고한다.

(5)(1)항부터 (4)항까지의 규정에 해당하지 아니하는 경우에는 총수입금액에서 판촉비를 공제할 수 없다.

제7조

이 재무부 장관 규정이 시행될 때 총수입에서 공제할 수 있는 판촉 및 판매 비용에 관한 재무부 장관 규정 번호 104/PMK.03/2009는 취소되고 무효로 선언됩니다.

제8조

이 규정은 2009년 1월 1일부터 시행한다.

요약하면 아래 명부를 작성하여 법인세 신고시 첨부하여야 손금산입(비용인정)을 받을 수 있다.

수령인 자료(Data Pererima)로서 성함, 납세등록번호, 주소, 수령날짜, 유형, 금액, 적요 및 원천징수(Pemotongan PPh)와 관련하여 원천세 금액 및 원천징수증빙번호가 기재되어야 한다.<끝>

카톡아이디 haninpost

카톡아이디 haninpost, 공식적 ‘강한 엘니뇨’ 국면 진입 선언… 국가적 비상 대응 체제 가동")

규정 개정 시사… “국내산 부품 비중 높은 기업에 동등한 기회 보장”")