총재 전격 사임… 배경은 ??")

인프라 구축으로 ‘글로벌 AI 기본사회’ 실현 가속화")

, 자카르타에 K-뷰티 성지 ‘Assemble K’ 그랜드 오픈… 현지 열광")

자발적 재산 공개 프로그램 규정(PPS)인 조세조화법 UU No.7 /2021의 제 6조 7항, 7조 5항, 10조 8항 및 12조 5항 규정에 대한 시행령으로 정부는 재무부장관령 196호 PMK No.196/PMK.03/2021 을 지난 12월 23일 공표하였고, PSS는 금년 1월 1일부터 6월 30일까지 시행된다.

법령은 총 9개 장 총 29개 조항으로 구성되어 있다. 각 장별로 정리하면,

제 1장 일반조항

제 2장 공개되지 않거나 적게 공개된 순재산의 공개 조항으로 제 2조부터 제4조까지로 2015년 조세사면 당시에 신고하지 않았거나 누락된 재산으로서 공개 대상 재산과 세율등이 규정되어 있다.

제 3장 2020년 과세연도에 대한 개인의 연간 소득세 신고서(PPh)에 보고되지 않은 순자산 공개로서

제 5조부터 제9조까지로 2016년 1월부터 2020년 12월까지 개인연간소득신고에 누락된 재산에 대한 공개 대상 재산, 세율, 충족요건, 이후 공개하지 않는 재산을 국세청장에서 발견할 경우 등에 대해 규정되어 있다.

제 4장 순재산 공개 절차로서 제10장부터 제14장까지로 세부적인 절차에 대해서 규정하고 있다.

국세청 웹사이트를 통해서 SPPH를 제출하여야 하고, 어떠한 구비서류를 첨부하여야 하고, 두번째, 세번째 등 SPPH를 웹사이트를 통해 제출할 수 있고, 납세자가 제출한 SPPH를 취소할 수 있고, 국세청장명으로 관할세무서에서 실제와 다를 경우 정정 또는 취소할 수 있는 등 관련 절차에 대해서 규정하고 있다.

제 5장은 재산을 인도네시아로 이전하거나 인도네시아 재투자에 대한 규정으로 제 15장부터 제 18장까지로 해외 재산을 인도네시아로 이전하는 것에 대한 절차, 인도네시아에 천연 자원 처리부문 또는 재생 에너지 부문에 투자, 국채 투자에 대한 절차에 대해서 규정하고 있다.

제 6장 순재산의 이전 및/또는 투자되지 않은 부분에 대한 추가 최종 소득세 부과 규정으로 제19조로 제5장에서 언급한 사항이 시행이 되지 않았을 경우에 대하여 2022년 소득세 신고시 소득에 합산하여야 하고 추가로 최종 소득세가 부과되는 조항으로 규정되어 있다.

제 7장은 납세자가 자발적 재산 공개 후 납세 의무 이행에 대하여 제 20조 및 제 21조에 규정하고 있다.

제 8장은 기타 규정으로 제 22조부터 제 28조까지 규정하고 있다.

제 9장 종결규정으로 제 29조으로 이 장관령은 공표일로부터 시행한다고 규정하고 있다.

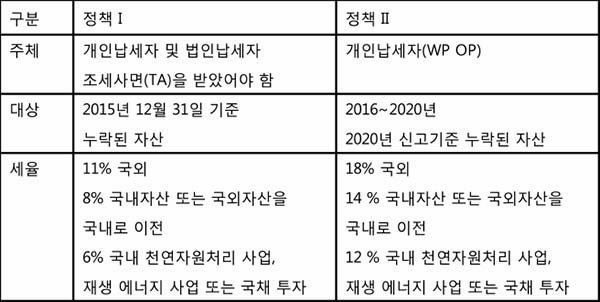

이렇게 총 9개 장, 총 29조항으로 구성되어 있는데 요약하면 제 2장은 아래 도표의 정책 I, 제 3장은 정책 II 에 해당이 되며 제4장은 신고절차, 제5장은 아래 도표의 세율에서 국외자산을 국내로 이전 또는 국내 천연자원처리사업, 재생에너지 사업 투자 또는 국채 투자에 대한 규정, 제 6장은 이전 또는 재투자가 되지 않았을 경우에 대한 규정, 제 7장은 납세자가 자발적 재산 공개 이후에 이행해야 할 사항으로 구성되어 있다. <끝>

카톡아이디 haninpost

카톡아이디 haninpost 총재 전격 사임… 배경은 ??")