인도네시아 ERP 구축부터 운영까지 One-Stop으로, System Ever Indonesia")

, 한국 취업 준비생 역량 강화 주력… “어학과 기술이 합격의 열쇠”")

인프라 구축으로 ‘글로벌 AI 기본사회’ 실현 가속화")

, 자카르타에 K-뷰티 성지 ‘Assemble K’ 그랜드 오픈… 현지 열광")

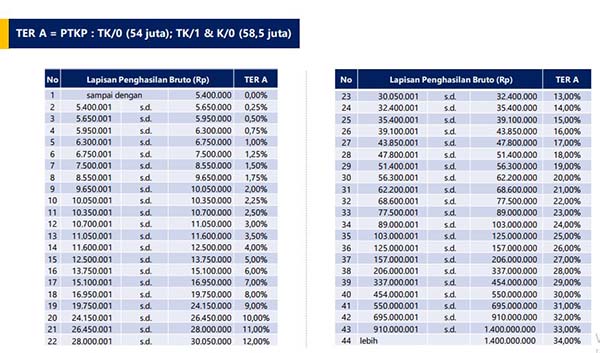

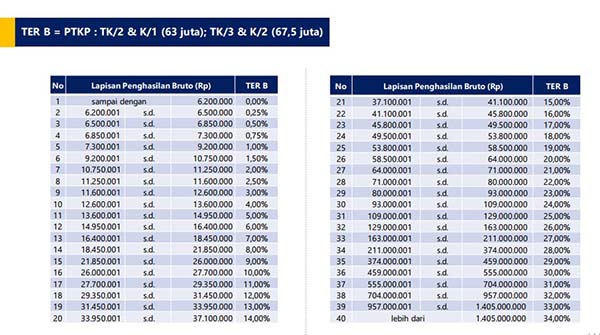

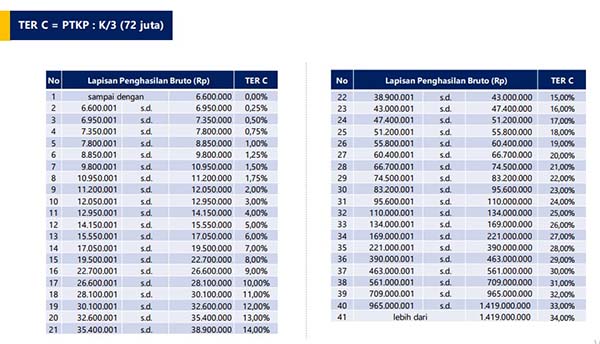

갑근세 정부령 PP No. 58 /2023 공표

지난 12월 27일 갑근세 정부령 58/2023호가 공표되어 올해 1월 1일부터 시행된다.

이번 정부령은 현재의 갑근세 계산 방식이 다양하고 복잡하여, 납세자들에게 부담스러운 부분을 개선하기 위한 조치로서 납세자들에게 편리함과 단순성을 제공하는데 목적을 두고 있다.

또한 세무 당국은 이번 공표된 정부령으로 인해 추가로 발생하는 조세부담은 없다는 것을 강조하고 있다. 월별 금액은 PPh21 에만 적용되고 마지막 월에는 연간소득세 PPh 21 적용시 현행 소득세법 17조 1항 a 의 세율의 현행 조항이 계속 적용되기 때문이다.

정부령은 총 3개의 장, 5개 조항으로 구성되어 있다.

제 1장은 총칙으로 제 1조 정의, 제 2장은 본론으로 소득에 대한 소득세 원천 징수율에 대하여 제2~제3조에 규정하고 있고 제 3장은 종결규정으로 제4조 정부령 PP No80/2010 은 폐지하고 제 5조 동정부령은 2024년 1월 1일부터 시행한다. 로 규정되어 있다.

본론 부분을 요약하면

상기 도표처럼 월급직 요율, 일용직 요율로 구분되며, 비과세 공제에 따라 월급직은 3가지 요율표가, 일용직은 2가지 요율이 적용된다.

종전에는 월급료에서 직책수당을 공제한 후 12개월을 곱하여 연간소득으로 환산 후 본인 및 부양자 공제 후 과표를 산출하여 소득별 구간 세율을 적용하여 연간 소득세를 계산하고 12개월 나누어 월 공제할 갑근세를 산출하였지만, 올해 1월부터는 종전방식처럼 연간 소득을 환산할 필요 없이 상기 해당 소득 구간 세율을 곱해서 산출하면 된다. 물론 12월 갑근세 계산은 종전과 동일하다.

결과적으로 연간 납부 금액은 동일하겠지만, 12월을 제외한 월간 갑근세 계산 방식은 위와 같이 완전히 변경되었다.

[기사제공. 김재훈 세무사 문의 : [email protected]]

카톡아이디 haninpost

카톡아이디 haninpost