")

프라보워 당선증 수여식 연설 “부패·빈곤 종식…국민위해 싸울것”")

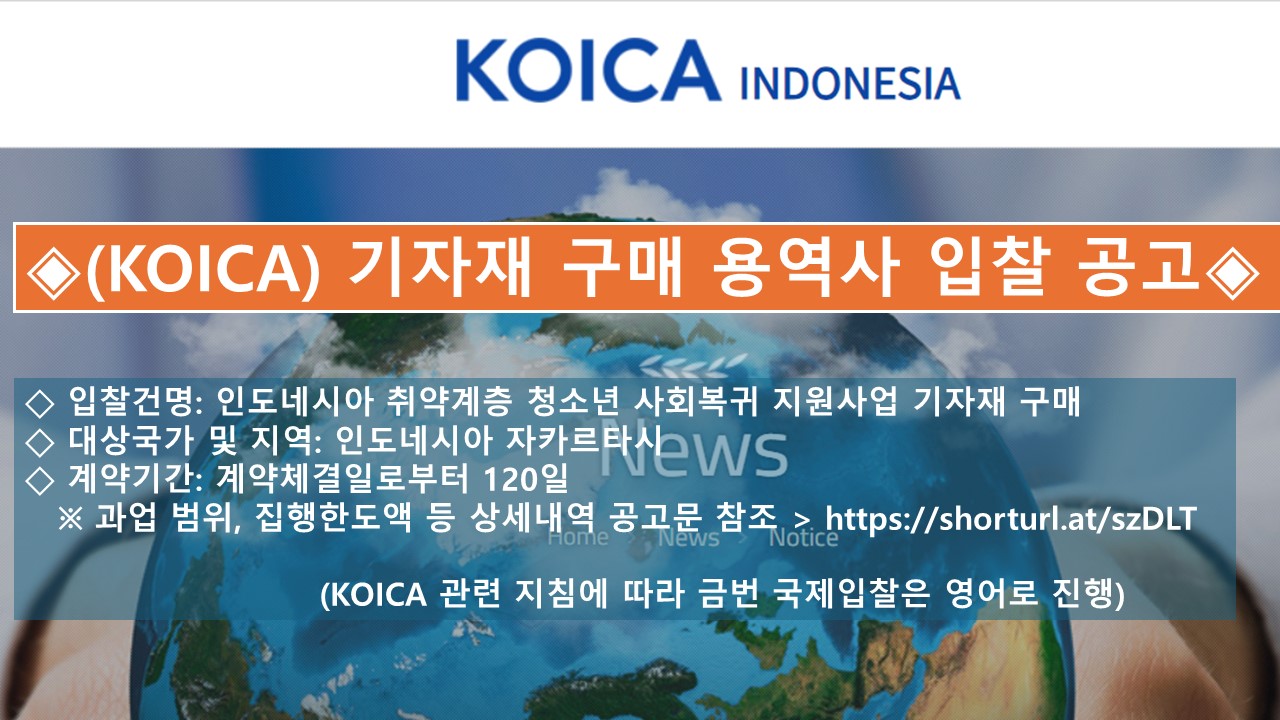

")

이번호에는 인도네시아 국세기본법 1조에 설명되어 있는 세무 용어에 대한 한글 표현을 기재하였다. 세무용어를 인니어로 또는 한글로 표현하는데 도움이 되었으면 한다.

| 이번호에는 인도네시아 국세기본법 1조에 설명되어 있는 세무 용어에 대한 한글 표현을 | ||

| 기재하였다. 세무용어를 인니어로 또는 한글로 표현하는데 도움이 되었으면 한다. | ||

| UU No.28 Tahun 2007 | ||

| Tentang Ketentuan Umum Dan Tata Cara Perpajakan (KUP) / 국세기본법 | ||

| Pasal 1 | ||

| 1 | Pajak | 세금 |

| 2 | Wajib Pajak | 납세의무자 |

| 3 | Badan | 법인 |

| 4 | Pengusaha | 사업자 |

| 5 | Pengusaha Kena Pajak (PKP) | 부가세 신고업자 |

| 6 | Nomor Pokok Wajib Pajak (NPWP) | 납세자 등록 번호 |

| 7 | Masa Pajak | 과세기간 |

| 8 | Tahun Pajak | 과세년도 |

| 9 | Bagian Tahun Pajak | 별도 과세년도 |

| 10 | Pajak yang terhutang | 미납세금 |

| 11 | Surat Pemberi Tahuan (SPT) | 신고서 |

| 12 | Surat Pemberi Tahuan Masa (SPT Masa) | 기간신고서 |

| 13 | Surat Pemberi Tahuan Tahunan (SPT Tahunan) | 년간신고서 |

| 14 | Surat Setoran Pajak (SSP) | 세금납부서 |

| 15 | Surat Ketetapan Pajak | 과세결정서 |

| 16 | Surat ketetapan Pajak Kurang Bayar (SKPKB) | 추징 결정서 |

| 17 | Surat Ketetapan Pajak Kurang Bayar Tambahan | 추가 추징 결정서 |

| 18 | Surat Ketetapan Pajak Nihil | 영세 결정서 |

| 19 | Surat Ketetapan Pajak Lebih Bayar (SKPLB) | 환급결정서 |

| 20 | Surat Tagihan Pajak (STP) | 납세고지서 |

| 21 | Surat Paksa | 압류장 |

| 22 | Kredit Pajak untuk Pajak Pertambahan Nilai | 환급부가세 |

| 23 | Kredit Pajak untuk Pajak Penghasilan | 환급소득세 |

| 24 | Perkerjaan Bebas | 자영업 |

| 25 | Pemeriksaan | 세무조사 |

| 26 | Bukti Permulaan | 시초증빙 |

| 27 | Pemeriksaan Bukti Permulaan | 시초증빙조사 |

| 28 | Penanggung Pajak | 납세의무자 |

| 29 | Pembukuan | 장부 |

| 30 | Penelitian | 서류조사 |

| 31 | Penyidikan Tindak Pidana di Bidang Perpajakan | 조세형사조사 |

| 32 | Penyidik | 특별조사 |

| 33 | Surat keputusan Pembetulan | 정정결정서 |

| 34 | Surat Keputusan Keberatan | 이의신청 결정서 |

| 35 | Putusan Banding | 항소결정서 |

| 36 | Putusan Gugatan | 행정소송결정 |

| 37 | Putusan Peninjauan Kembali | 재심결정 |

| 38 | Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak |

초과납부세금 우선 환급 결정서 |

| 39 | Surat Keputusan Pemberian Imbalan Bunga | 보상 이자 지급 결정서 |

| 40 | Tanggal Dikirim | 발송일자 |

| 41 | Tanggal Diterima | 접수일자 |

| <끝> | ||

| 문의 : [email protected] | ||

제보는 카카오톡 haninpost 무단 전재-재배포 <금지>

카톡아이디 haninpost

카톡아이디 haninpost