총재 전격 사임… 배경은 ??")

인프라 구축으로 ‘글로벌 AI 기본사회’ 실현 가속화")

, 자카르타에 K-뷰티 성지 ‘Assemble K’ 그랜드 오픈… 현지 열광")

Q. 궁금합니다.

서울에 거주지를 갖고 있는 인도네시아 동포 K씨는 인도네시아 계좌에 6억 원 상당의 예금이 있는데 ‘해외금융계좌 신고제도’를 올해 처음으로 듣게 되었다. 지금까지 한번도 신고하지 않았는데 올해는 신고해야 하나요?

A. 답변 드립니다.

해외금융계좌 신고제도란 거주자 등이 외국 금융계좌에 일정금액 이상의 잔액을 보유하고 있는 경우 매년 6월에 세무서에 신고하는 제도이다.

첫째, 신고의무자

2018년 12월 31일을 기준으로 국내 거주자 및 내국법인은 신고해야 한다.

그리고, 재외국민은 2018년 1월 1일부터 2018년 12월 31일까지 국내에 183일 초과하여 거소를 두었다면 신고해야 한다. 외국인은 2009년 1월 1일부터 2018년 12월 31일까지 국내에 총 5년을 초과하여 주소〮거소를 두었다면 신고해야 한다.

둘째, 신고기준금액과 신고대상

올해 신고부터 기준금액이 바뀌었다. 2018년에 매월 말일(2018년 1월 31일, 2월 28일, 3월 31일 … 12월 31일) 중에 단 하루라도 보유계좌 전체 잔액의 합계액이 10억원이 아니라 5억원을 초과하면 신고해야 하며, 합계액이 가장 큰 날의 보유한 현금(예금, 적금), 상장주식 등, 상장채권, 집합투자증권(펀드 등), 보험상품 등 모든 해외금융계좌가 신고대상이 된다.

셋째, 신고 시기 및 방법

2019년 6월 1일부터 7월 1일까지 홈텍스(www.hometax.go.kr)로 전자신고를 하거나, 『해외금융계좌 신고서』를 작성하여 납세지 관할 세무서에 제출하면 된다.

넷째, 신고의무 위반자에 대한 제재

1. 신고의무를 위반한 연도마다 각각 5년 동안 과태료가 부과된다.

2. 미(과소)신고 시 신고의무 위반금액의 출처에 대한 소명의무가 있다.

2. 미(과소)신고 시 신고의무 위반금액의 출처에 대한 소명의무가 있다.

미(과소)신고금액에 대한 출처 소명요구에 불응하거나 거짓으로 소명할 경우에는 미(거짓)소명금액의 20%가 과태료로 부과되는데, 신고의무자가 수정신고 및 기한 후 신고를 한 경우에는 출처 소명의무가 면제되어 해당 내용을 적용하지 않는다.

3. 신고의무 위반 시 명단공개와 형사처벌도 있다.

미(과소)신고금액이 50억원을 초과하는 경우에는 국세정보공개심의위원회의의 심의를 거쳐 인적 사항 등이 공개될 수 있고, 2년 이하의 징역형 또는 미(과소)신고금액 20% 이하의 벌금형(병과가능)에 처해진다.

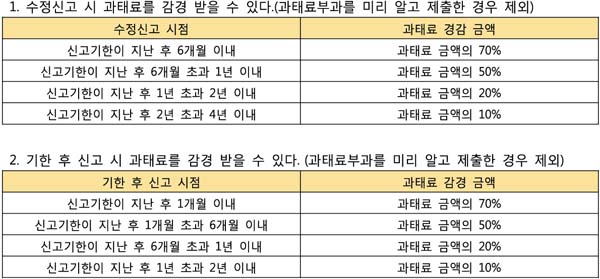

다섯째, 수정신고나 기한 후 신고 등의 자진신고 시 과태료 감경.

카톡아이디 haninpost

카톡아이디 haninpost 총재 전격 사임… 배경은 ??")