")

프라보워 당선증 수여식 연설 “부패·빈곤 종식…국민위해 싸울것”")

")

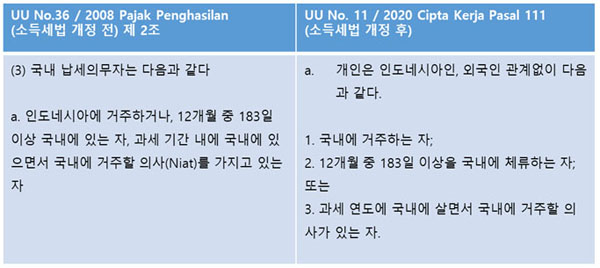

2020년 11월 2일 공표된 법률 11호(UU No.11 /2020) 일자리창출법(일명 옴니버스법)중에서 세법과 관련한 시행령이 2021년 2월 17일 재무부장관령 18호 (PMK No.18 / PMK.03/2021)로 공표되었다. 이번 시행령은 지난 법률 11호의 국세기본법,소득세법,부가세법 개정에 따른 법률의 시행령으로서 총 6편 119조에 이른다. 이번에는 소득세법중 거주자 및 비거주자 규정에 대한 시행령을 정리하였다.

인도네시아 거주자란 “인도네시아에 납세 의무가 있는 자”로서 인도네시아에서 발생된 소득뿐만 아니라 해외에서 발생된 소득도 과세권한은 인도네시아 세무 당국에 있다. 결국 과세권한은 국적과는 관계가 없고 어디에 거주하느냐에 따라 거주국가에 과세권한이 있다 하겠다.

인도네시아 거주자란 “인도네시아에 납세 의무가 있는 자”로서 인도네시아에서 발생된 소득뿐만 아니라 해외에서 발생된 소득도 과세권한은 인도네시아 세무 당국에 있다. 결국 과세권한은 국적과는 관계가 없고 어디에 거주하느냐에 따라 거주국가에 과세권한이 있다 하겠다.

결국 거주자 판정 기준은 상당한 중요한 의미가 있는데 거주자 즉 국내 납세의무자에 대한 규정은 개정 전, 후는 아래와 같다.

개전전에는 12개월 중 183일 이상 국내에 거주할 의도(Niat)를 가지고 있는 자로 되어 있어서 판단 기준이 모호한 부분이 있었으나 금번 개정 법령과 시행령에는 보다 명확한 기준을 반영되었다.

과세 연도에 국내에 살면서 국내에 거주할 의사가 있는자에 대해서 재무부장관령 18호(PMK No.18/PMK.03/2021) 제 2조 4항에 규정되어 있다.

과세 연도에 국내에 살면서 국내에 거주할 의사가 있는 자.

PMK No 18 / PMK.03/2021 Pasal 2 ayat 4

(4) (1)항 c에 언급한 개인과세 대상자는 다음과 같은 경우 의사가 있는 것으로 간주한다.

(4) (1)항 c에 언급한 개인과세 대상자는 다음과 같은 경우 의사가 있는 것으로 간주한다.

a. Kartu Izin Tinggal Tetap (KITAP)

b. 유효기간이 183일 이상인 Visa Tiggal Terbatas (Vitas)

c. 유효기간이 183일 이상인 Izin Tiggal Terbatas (ITAS)

d. 183일 이상 인도네시아에 수행하는 활동, 사업, 업무와 관련한 계약

e. 인도네시아에 거주할 의사가 있음을 나타낼 수 있는 기타 증빙으로 183일 이상 거주 임대 계약서 또는 가족의 구성원 이전을 나타내는 서류 등

결국 KITAP 또는 183일 이상 Kitas 를 발급받은 자는 거주 의사가 있는자로 간주하고, kitas 가 없더라도 183일 이상 인도네시아에서 사업활동을 한다는 근거 자료가 있거나, 임대 계약서등이 있어도 인도네시아 거주자로 간주한다고 명확히 규정하고 있다.

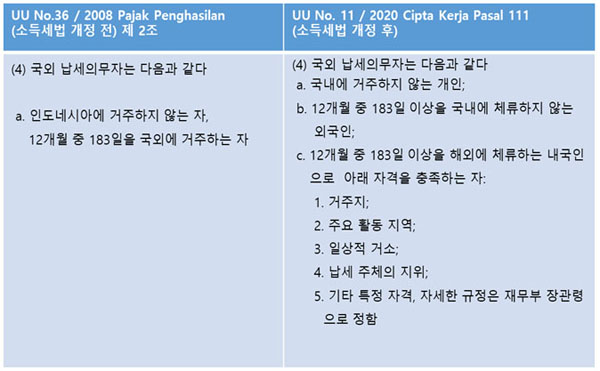

비거주자에 대해서도 12개월중 183일을 국외에 거주하는 자에서 보다 구체적인 사항들을 규정함으로써 보다 더 명확한 기준을 정하고 있는데 개정전과 개정후는 아래와 같다.

국외거주자

PMK No.18/PMK>03/2021 Pasal 3 ayat 1

a. 국내에 거주하지 않는 개인;

b. 12개월 중 183일 이상을 국내에 체류하지 않는 외국인;

c. 12개월 중 183일 이상을 해외에 체류하는 내국인으로 아래 자격을 충족하는 자:

1) 경유지가 아닌 인도네시아 영외 지역에 영구적으로 거주;

2) 인도네시아 영외 지역에서의 경제 및/또는 사회적 주유 활동이며 아래를 통해 입증될 수 있어야 한다

a) 인도네시아 영외에 거주하는 남편 또는 아내, 자녀 및/또는 가까운 가족

b) 수입원인 인도네시아 영외에서 발생 및/또는

c) 지역 주정부에서 인정하는 종교, 교육,사회 및/또는 사회단체의 일원

3) 인도네시아 영외에서 일상적인 습관이나 활동을 할 수 있는 장소

4) 기타 특정 요구사항

위에 언급한 제 3조 1항에 대여 2항부터 5항까지 세부내역을 규정하고 있으므로 규정을 명확히 하였다 하겠다. <끝>

제보는 카카오톡 haninpost 무단 전재-재배포 <금지>

카톡아이디 haninpost

카톡아이디 haninpost

중앙은행, 환율 방어 기준금리 6.5%로 ‘깜짝 인상’")

프라보워 당선증 수여식 연설 “부패·빈곤 종식…국민위해 싸울것”")